En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies. Ces derniers assurent le bon fonctionnement de nos services. En savoir plus.

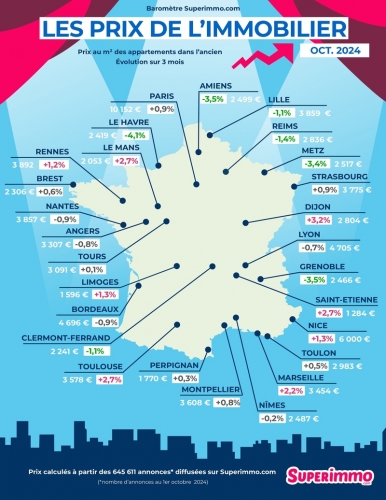

Méthodologie : Les prix du baromètre Superimmo.com présentés sont les prix médians des appartements affichés sur Superimmo.com, calculés sur la base des 645 611 annonces diffusées au 1er octobre 2024 sur Superimmo.com. Ils sont particulièrement intéressants car ils représentent la fourchette haute des prix. En effet ces prix sont le reflet des prix attendus par les vendeurs avant une éventuelle négociation et ils incluent la commission agence.

La tendance actuelle du marché immobilier est marquée par une légère baisse des taux et une stagnation des prix, qui chutent jusqu'à 15 % dans certaines régions. Malgré ces conditions théoriquement favorables, le secteur reste morose. Les acheteurs potentiels se font rares, impactés par un climat de conjoncture floue, des incertitudes politiques et des enjeux géopolitiques internationaux qui freinent les décisions d'achat.

De plus, la demande venant de l'étranger est souvent motivée par la curiosité plutôt que par de réelles intentions d'achat. Cela s'ajoute à une frustration pour les professionnels de l'immobilier, qui mettent leurs compétences au service de clients sans retour concret. Cette situation, combinée à une perception dévalorisante de la profession, amène certains agents à envisager une reconversion, tandis que des agences ferment et d'autres peinent à recruter. Le turnover est élevé non pas à cause d'un afflux de biens à vendre ou d'acquéreurs, mais en raison d'un manque de perspectives stables dans le secteur.

Néanmoins, certains acteurs continuent de croire au potentiel du marché. Des réseaux de franchise se développent, convaincus que les méthodes de vente et d'achat vont évoluer, même si l'avenir reste incertain. Aujourd’hui plus que jamais, l'immobilier traverse une phase de transition profonde. Le marché est voué à se réinventer pour s'adapter à des attentes et à des comportements d'achat en mutation, tout en nécessitant une redéfinition du rôle des professionnels de l'immobilier.

Manoirs entourés de parcs séculaires, granges rénovées avec des matériaux d'époque, églises transformées en résidences modernes, ou encore maisons troglodytes : l'immobilier atypique, loin des standards, tenue plus que jamais. Dans un contexte de crise où la pierre reste une valeur sûre, ces biens d'exception semblent faire figure d'irréductibles, suscitant la fascination et la convoitise.

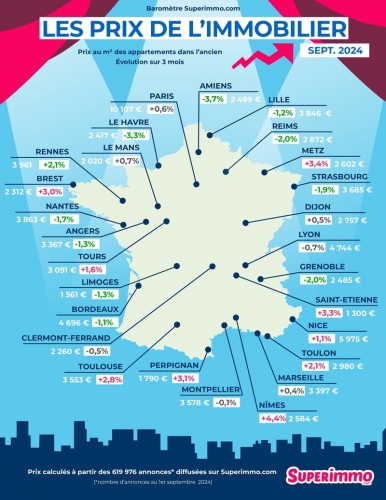

Méthodologie : Les prix du baromètre Superimmo.com présentés sont les prix médians des appartements affichés sur Superimmo.com, calculés sur la base des 619 976 annonces diffusées au 1er septembre 2024 sur Superimmo.com. Ils sont particulièrement intéressants car ils représentent la fourchette haute des prix. En effet ces prix sont le reflet des prix attendus par les vendeurs avant une éventuelle négociation et ils incluent la commission agence.

La taxe foncière est un impôt local qui pèse sur les propriétaires de biens immobiliers, qu'il s'agisse de logements, de terrains ou d'autres types de propriétés. Ce prélèvement, qui varie en fonction de la localisation et de la valeur cadastrale des biens, représente une part significative du budget des acheteurs, souvent négligée lors de l'acquisition d'un bien.

Montant des Taxes Foncières

En France, les taxes foncières se divisent en deux catégories : la taxe foncière sur les propriétés bâties (TFPB) et la taxe foncière sur les propriétés non bâties (TFPNB). Le montant de ces taxes dépend de plusieurs facteurs, notamment :

La Valeur Cadastrale : C'est la base de calcul de l'impôt, déterminée par l'administration fiscale en fonction de la valeur du bien. Elle est révisée tous les ans et peut être influencée par des travaux d'amélioration ou des changements de statut de la propriété.

Les Taux d'imposition : Fixés par les collectivités locales (communes, départements), ces taux peuvent varier considérablement d'une région à l'autre. Les communes peuvent décider d'augmenter ou de diminuer les taux en fonction de leurs besoins budgétaires.

Les Exonérations : Certaines propriétés peuvent bénéficier d'exonérations temporaires ou permanentes, par exemple pour les logements sociaux ou les biens classés.

Augmentations des Taxes Foncières en 2024

Le montant de la taxe foncière a encore augmenté en 2024. Les plus fortes hausses s’observent dans plusieurs villes, notamment à :

Paris : Avec une hausse d'environ 12 %.

Lyon : Augmentation de près de 10 %.

Marseille : Environ 9 % d'augmentation.

Bordeaux : Environ 8 % de hausse.

Nice : Une augmentation de 7 %.

Ces hausses sont particulièrement marquées dans les zones urbaines, où la pression sur le foncier est plus forte. Plusieurs facteurs expliquent cette tendance :

La Réforme de la Valeur Cadastrale : La réévaluation des valeurs cadastrales, parfois très élevée, a conduit à une augmentation directe des montants d'imposition.

Augmentation des Taux d'imposition : Face à la nécessité de financer des services publics, de nombreuses collectivités locales ont opté pour une hausse des taux d'imposition.

Inflation et Coûts Croissants : L'inflation générale et l'augmentation des coûts de fonctionnement des collectivités locales ont également contribué à la hausse des taxes foncières.

Impact sur le Budget des Acheteurs

La taxe foncière a un impact significatif sur le budget des propriétaires. En moyenne, elle peut représenter entre 0,5 % et 2 % de la valeur du bien immobilier par an. Voici quelques conséquences :

Charges Fixes : Les propriétaires doivent anticiper ces charges dans leur budget annuel, ce qui peut réduire leur capacité d'emprunt et d'achat.

Affectation des Revenus : Une hausse significative de la taxe foncière peut réduire le revenu disponible pour d'autres dépenses, comme les travaux d'entretien ou les loisirs.

Conséquences à Long Terme : Pour les acheteurs, une augmentation des taxes foncières peut également influencer la valeur de revente de leur bien. Une pression fiscale élevée peut décourager de futurs acheteurs, impactant ainsi le marché immobilier local.

Conclusion

Les taxes foncières constituent un élément incontournable à prendre en compte lors de l'achat d'un bien immobilier. Avec des montants en hausse et des augmentations prévisibles, il est essentiel pour les acheteurs d'évaluer l'impact de ces taxes sur leur budget global. Une bonne compréhension de ces enjeux peut aider à prendre des décisions éclairées et à mieux anticiper les charges futures.

La décision d'augmenter ou de diminuer les taux d'intérêt repose sur plusieurs acteurs clés et s'appuie sur des facteurs économiques globaux et locaux.

1. Les Banques Centrales :

Les banques centrales, comme la Banque Centrale Européenne (BCE) pour la zone euro, jouent un rôle primordial. Elles fixent les taux directeurs, qui sont les taux auxquels elles prêtent de l'argent aux banques commerciales. Les décisions de hausse ou de baisse des taux directeurs sont basées sur plusieurs éléments :

Inflation : Si l'inflation est élevée, les banques centrales augmentent les taux pour freiner la consommation et réduire la pression sur les prix. Inversement, si l'inflation est faible ou que l'économie ralentit, elles peuvent baisser les taux pour stimuler l'emprunt et les investissements(

Croissance économique : Une économie en croissance rapide peut justifier une hausse des taux pour éviter une surchauffe. En revanche, une économie en récession peut nécessiter des taux plus bas pour encourager la consommation et les investissements(

Emploi et marché du travail : Les banques centrales prennent aussi en compte les niveaux de chômage. Si le chômage est élevé, elles sont plus enclines à maintenir des taux bas pour soutenir la croissance.

2. Les Banques Commerciales :

Les banques commerciales ajustent leurs propres taux de prêt en fonction des taux directeurs fixés par la banque centrale. Toutefois, elles tiennent compte de facteurs internes, comme :

Leur besoin de liquidités : Si une banque a besoin de fonds, elle peut augmenter ses taux pour attirer des dépôts et stabiliser ses réserves.

Le risque de crédit : Les banques ajustent les taux selon le profil des emprunteurs. Un emprunteur considéré comme plus risqué se verra proposer un taux plus élevé(

3. Les Conditions du Marché Immobilier et Économique :

Demande et offre de crédits : Si la demande pour les crédits immobiliers est forte, les banques peuvent ajuster les taux pour gérer cette demande. De même, si le marché immobilier est en plein essor, les taux peuvent être plus élevés pour limiter l'accès aux crédits

Facteurs régionaux : Les banques peuvent adapter leurs taux en fonction des conditions économiques spécifiques d'une région

En résumé, la décision de modifier les taux d'intérêt résulte d'une combinaison de facteurs macroéconomiques (comme l'inflation, la croissance et l'emploi) contrôlés par les banques centrales, ainsi que de considérations commerciales spécifiques aux banques elles-mêmes.

En septembre 2024, les taux d'intérêt pour les prêts immobiliers en France continuent de baisser légèrement après une tendance à la hausse observée ces derniers mois. Voici un aperçu des taux actuels :

Sur 7 ans : Les taux mini sont à 2,60% et les taux moyens à 3,28%.

Sur 10 ans : Les taux mini sont à 2,80% et les taux moyens à 3,30%.

Sur 15 ans : Les taux mini sont à 3,15% et les taux moyens à 3,40%.

Sur 20 ans : Les taux mini sont à 3,25% et les taux moyens à 3,49%.

Sur 25 ans : Les taux mini sont à 3,35% et les taux moyens à 3,80%.

Ces taux sont légèrement en baisse par rapport à août 2024, notamment pour les durées plus courtes où les diminutions atteignent jusqu'à 20 points de base(

Si vous envisagez un prêt immobilier, il est conseillé de comparer les offres des différentes banques ou de passer par un courtier pour négocier un meilleur taux en fonction de votre profil emprunteur et de votre apport.

Vous avez trouvé le bien immobilier de vos rêves ? Il est maintenant temps de passer à la prochaine étape ! Pour marquer votre engagement et préparer les modalités de la vente, vous pouvez signer un avant‑contrat. Celui‑ci peut prendre la forme d’une promesse de vente ou d’un compromis de vente. La principale différence entre ces deux types d’avant‑contrats est le degré d’engagement, non pas du vendeur, mais de l’acheteur. Explications.

Les Landes (

Les Landes (